1. 원천징수 개념

- 원천징수 대상 : 소득자가 어떤 법을 적용받는지에 따라 달라짐. (소득자 기준 - 소득세 or 법인세)

- 원천징수의무자 : 원천징수의무자는 개인 또는 법인일 수 있으며 꼭 사업자일 필요는 없다. 하지만 법인의 원천징수의무자는 사업자여야 한다. - 예) 법인 명의 예적금 만기 시 이자소득에 대한 이자소득세 (법인세) 원천징수의무자는 사업자인 "은행"이다.

- 원천세 신고, 납부 : 원천징수의무자는 소득지급일(징수일)이 속하는 달의 다음달 10일까지 원천징수이행상황신고서를 제출해야 한다. - 예) 급여지급일이 매월 7일이라고 가정, 11/7에 급여를 지급했으면 12/10까지 신고해야 한다. (매월 급여 지급하는 경우 매월 10일까지라고 보면 된다)

- 원천징수 시기 (원칙) : 원천징수의무자가 소득을 실제로 지급하는 때

- 원천징수 시기 (특례) [지급시기 의제] : 근로, 사업, 퇴직소득의 경우

*1~11월까지의 근로소득을 12/31까지 미지급시 → 12/31 지급한 것으로 보고 원천징수

*12월분 근로소득을 다음해 2월 말까지 미지급 시 → 2/28 지급한 것으로 보고 원천징수

2. 원천징수 신고시 제출서류

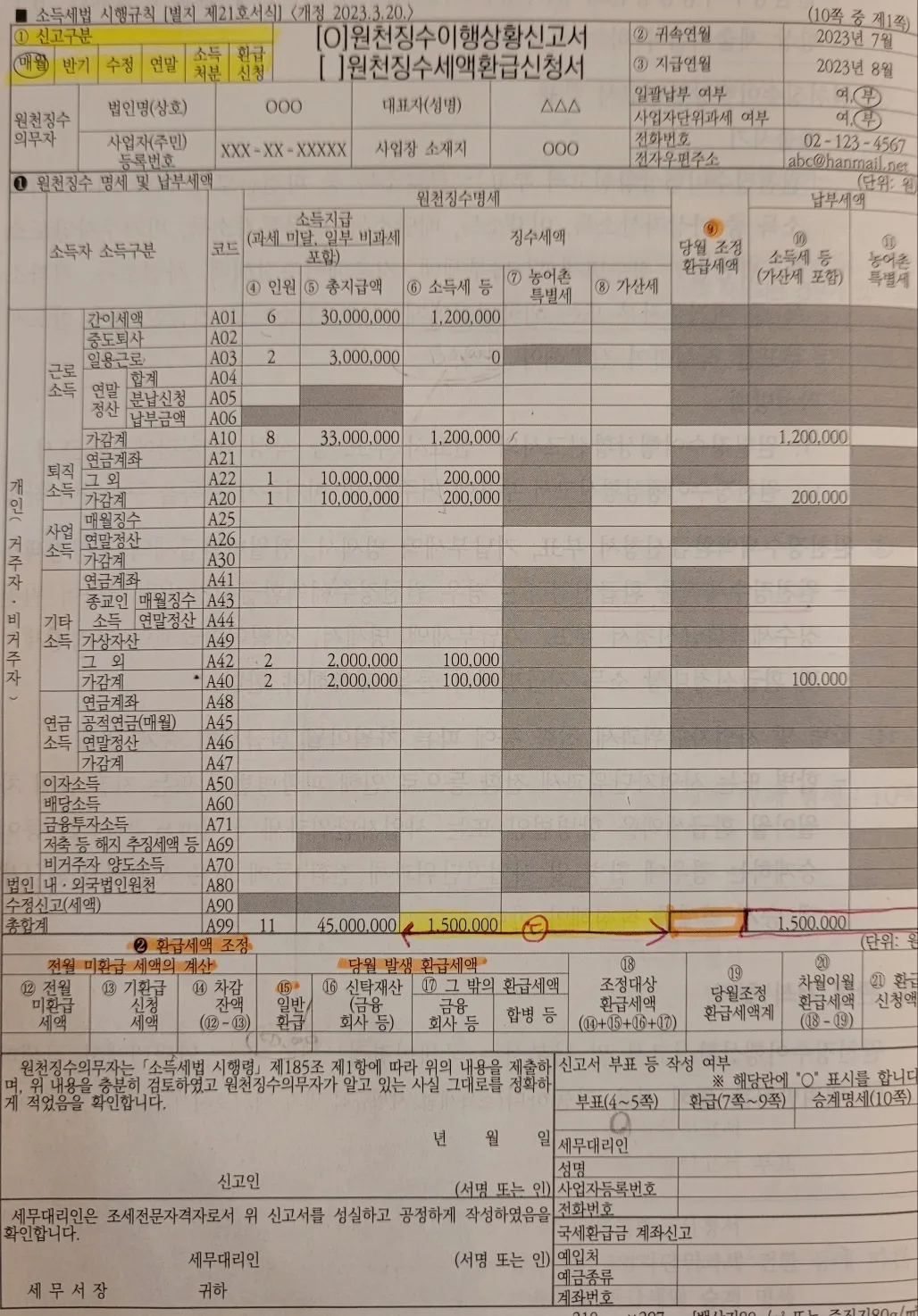

- 일반경우 : 원천징수이행상황신고서

- 환급발생 : 원천징수세액환급신청서 (원천징수이행상황신고서) + 부표, 기납부세액명세서, 전월미환급세액조정명세서

※ 서류별 제출시기

- 원천징수이행상황신고서 : 소득지급일이 속하는 달의 다음 달 10일까지

- 원천징수지급명세서 (원천징수영수증) : 1년에 한번 제출 (사업/근로소득 ~3/10, 배당소득 ~2/28)

- 근로소득간이지급명세서 : 1/31, 7/31 (반기별) → 근로장려금 지급을 위해 제출

※ [원천징수이행상황신고서]는 간략하게 나와있어서 세무서에서 상세내역을 파악하지 못한다 → [원천징수지급명세서(원천징수영수증)] 제출. [근로소득간이지급명세서]는 근로장려금 지급을 위해 제출한다.

3. 원천징수방법

- 종합과세 (예납적 원천징수) : 이자, 배당, 사업, 근로, 연금, 기타 소득

- 분리과세 (완납적 원천징수) : 2,000만 원 이하의 이자, 배당소득 (금융소득)은 분리과세 종결

→ 하지만 분리과세 해당분을 소득지급 시 분리과세 했어도, 다른 소득이 존재하는 경우 종합과세 신고 시 합산하여 다시 신고하고, 이때 분리과세 해당분은 기납부세액으로 공제하여 계산한다.

※ 원천징수이행상황신고서 전산작성 (연동형태 및 순서)

1. 급여대장 작성

2. 원천징수이행상황신고서의 작성 (급여대장 내용 연동반영)

3. 환급 등 발생 시 원천징수이행상황신고서 부속서류 작성

4. 전산파일 변환 후, 홈택스 전자신고 제출

※ 원천징수 세액의 결정

- 일반적인 경우 : 매월 지급되는 근로소득에 대해 [근로소득간이세액표]를 적용하여 소득세 원천징수

- 선택하는 경우 : [근로소득간이세액표]에 따른 80%, 100%, 120% 중 선택 가능

※ 연말정산 납부세액 분납

- 분납대상 : 근로소득연말정산 결과, 추가납부세액이

⊙ 10만 원 초과하는 경우 → 다음 해 2월 ~ 4월분 급여 지급 시 나누어 원천징수 가능.

⊙ 10만 원 이하 → 2월 급여 지급 시 전액 원천징수

- 조정환급 : 납부할 세액을 환급할 세액과 상계하여 차감 후 납부하는 것

- 환급신청 : 원천징수의무자는 '차월이월환급세액'이 있는 경우 [조정환급]과 [환급신청] 방법 중 선택 가능

'경리.회계' 카테고리의 다른 글

| 회계 직무 자격증 취득 순서, 종류별 특징, 추천② (전산회계, 전산세무. 세무회계) (4) | 2024.11.14 |

|---|---|

| 회계 직무 자격증 취득 순서, 종류별 특징, 추천① (회계관리, 재경관리사, ERP 정보관리사 회계2급) (0) | 2024.11.13 |

| AI시대, 사무직 직장인들의 자리는 대체될까 - 새로운 시대의 필수 소양 (3) | 2024.10.31 |

| [더존 스마트A] 부가세 신고 절차③ - 부가세신고서 작성 및 신고 (1) | 2024.10.25 |

| [더존 스마트A] 부가세 신고 절차② - 더존 부가세신고자료 업로드 및 각 명세서 마감2 (1) | 2024.10.23 |