1. 부가세신고서 작성

(1) 세금계산서발급분 : 과세 매출분 금액

(5) 세금계산서발급분 : 영세 매출분 금액 (구매확인서+선적확인서 등)

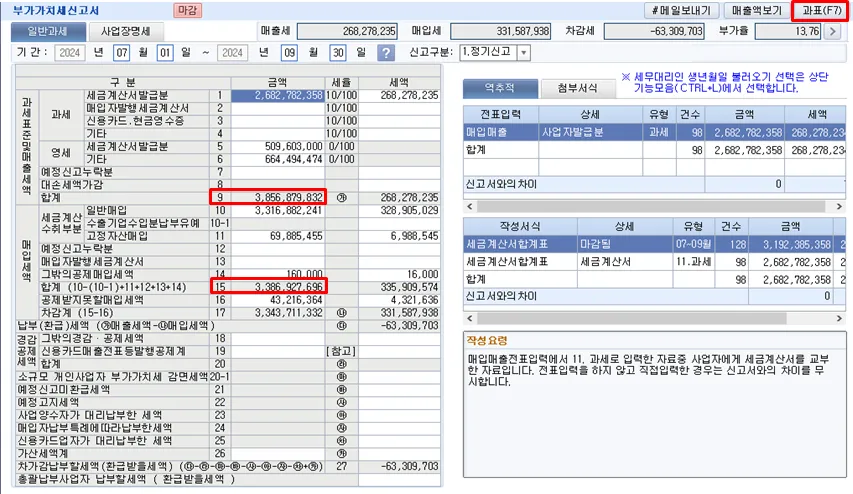

(9) 합계 = [세금계산서합계표] 매출 합계 + (6) 기타 금액 (직수출 등)

(10) 일반매입 : 세금계산서 매입분

(11) 고장자산매입 = [건물등감가상각자산취득명세서] 합계

(10) 일반매입 + (11) 고정자산매입 = 매입세금계산서 합계표

(14) 그 밖의 공제매입세액 = [신용카드매출전표 등 수령명세서] 합계

- 더블클릭 → [그밖의공제매입세액명세서] 창이 켜짐 → 금액 기입

(15) 합계 = [세금계산서합계표] 매입세금계산서 합계 + (14) 그밖의공제매입세액 (카드매입분)

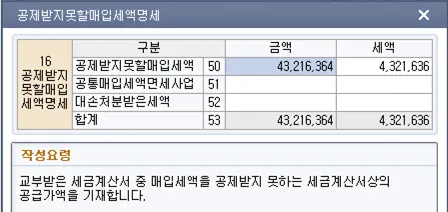

(16) 공제받지못할매입세액 = [매입세액불공제내역] 명세서 합계

- 더블클릭 → [공제받지못할매입세액명세] → 금액 기입

- 50. 공제받지못할매입세액 = [매입세액불공제내역] 명세서의 2. 공제받지 못할 매입세액 합계

(18) 전자신고세액공제 : 전자신고 하는 대신 10,000원 공제해 주는 부분이다. 확정신고 시에만 10,000원 공제한다.

(27) 차가감납부할세액 (환급받을세액) : 신고서상 모든 칸 기입 후 최종적으로 납부(환급) 세액이 나오더라도 맞는지 확인을 해야 한다.

1) 검산 방법 : 일반전표에 부가세예수금과 대급금을 상계하고 남은 잔액이 신고서상 납부세액과 일치해야 한다.

<부가세 납부 시 분개>

<부가세 환급 시 분개>

● 축약 : 위의 과정을 더 단순하게 축약해서 분개하고 싶으면 아래와 같이 해도 된다.

부가세예수금 100,000 / 부가세대급금 100,000

(이때, 상계금액은 매출세액, 매입세액 중 적은 금액으로 상계시켜야 한다.)

2) 계정별원장 > 부가세대급금 (환급) or 부가세예수금 (납부) 조회 > 상계 후 남은 잔액이 신고서상 차가감납부세액과 같으면 된다.

2. 과표 작성

● 부가세신고서 상단 과표(F7)를 클릭하면 과세표준명세 창이 뜬다.

● 공급가액 기준으로 작성한다.

1) 먼저 회사 주력업종 코드를 선택하고 매출금액을 기재한다.

2) 다른 업종을 겸하고 있는 경우 (예. 부동산), 그 업종에서 발생하는 매출분을 따로 기재한다.

3) 수입금액제외 : 무상수출, 잡이익 또는 매출금액에서 제외해야 하는 부분을 기재한다.

4) 면세수입금액 : 면세 매출분이 있으면 기재한다.

5) 계산서발급 및 수취내역 있으면 기재한다.

6) 검산한다.

* 검산 방법

과표 (32) 합계 = 신고서 (9) 매출 공급가액 = 계정별원장 매출계정 합계 + 그 외 (고정자산 매각 등)

* 계정별원장 매출계정?

- 자사에서 주로 사용하는 매출계정을 기간별로 더하면 된다. 예를 들어 상품매출, 제품매출 계정을 사용한다고 하자.

- 계정별원장 > 제품매출(404), 상품매출(401)을 기간별로 더하면 된다. (이때, 7~9월 누계를 보면 절대 안 된다. '누계'는 1월부터 누적된 누계이기 때문에, 반드시 월별로 '월계'를 봐야 한다.)

※ 그런데 계정별원장 매출계정 합계와 차이 나는 경우가 많다!

왜냐면 신고서와 과표의 과세매출에는, 회사의 주력상품 매출뿐만 아니라 무상수출, 고정자산 매각, 잡이익 매출 등이 포함되어 있기 때문에 계정별원장의 매출계정 합계와는 당연히 차이 날 수 있는데, 이 차액이 맞는 차액인지를 잘 봐야 한다.

3. 마감 및 신고

1) 신고서를 모두 완료했으면 상단 저장, 마감 버튼 누르고 마감한다.

2) 그러면 MRI검사라는 창이 뜨는데 오류를 검토해 준다. 덕분에 오류를 발견하는 경우도 있지만, 쓸데없는 오류를 지적질(?)하는 경우도 있고 중대한 오류를 못 찾는 경우도 있으니 여기에만 의존하면 안 된다.

3) 부가세신고서를 모두 완료했으면 [부가가치세전자신고] 메뉴에 들어가서 전자파일 제작한다.

4) 홈택스 로그인 > 세금신고 > 부가세신고 > 일반과세자 > 파일변환신고(회계프로그램) 들어가서 신고한다.

5) 신고 후, 부속서류 및 증빙자료를 제출해야 하는 경우 [신고 부속. 증빙서류 제출] 메뉴에서 자료 업로드한다.

6) 납부가 있으면 납부서를 출력하여 부가세를 납부한다. (환급이면 당연히 납부서 없음)

끝!!

'경리.회계' 카테고리의 다른 글

| 회계 직무 자격증 취득 순서, 종류별 특징, 추천① (회계관리, 재경관리사, ERP 정보관리사 회계2급) (0) | 2024.11.13 |

|---|---|

| AI시대, 사무직 직장인들의 자리는 대체될까 - 새로운 시대의 필수 소양 (3) | 2024.10.31 |

| [더존 스마트A] 부가세 신고 절차② - 더존 부가세신고자료 업로드 및 각 명세서 마감2 (1) | 2024.10.23 |

| [더존 스마트A] 부가세 신고 절차② - 더존 부가세신고자료 업로드 및 각 명세서 마감1 (5) | 2024.10.19 |

| [더존 스마트A] 부가세 신고 절차① - 부가세신고 자료 정리 (수출실적명세서, 구매확인서, 종이세금계산서) (1) | 2024.10.18 |