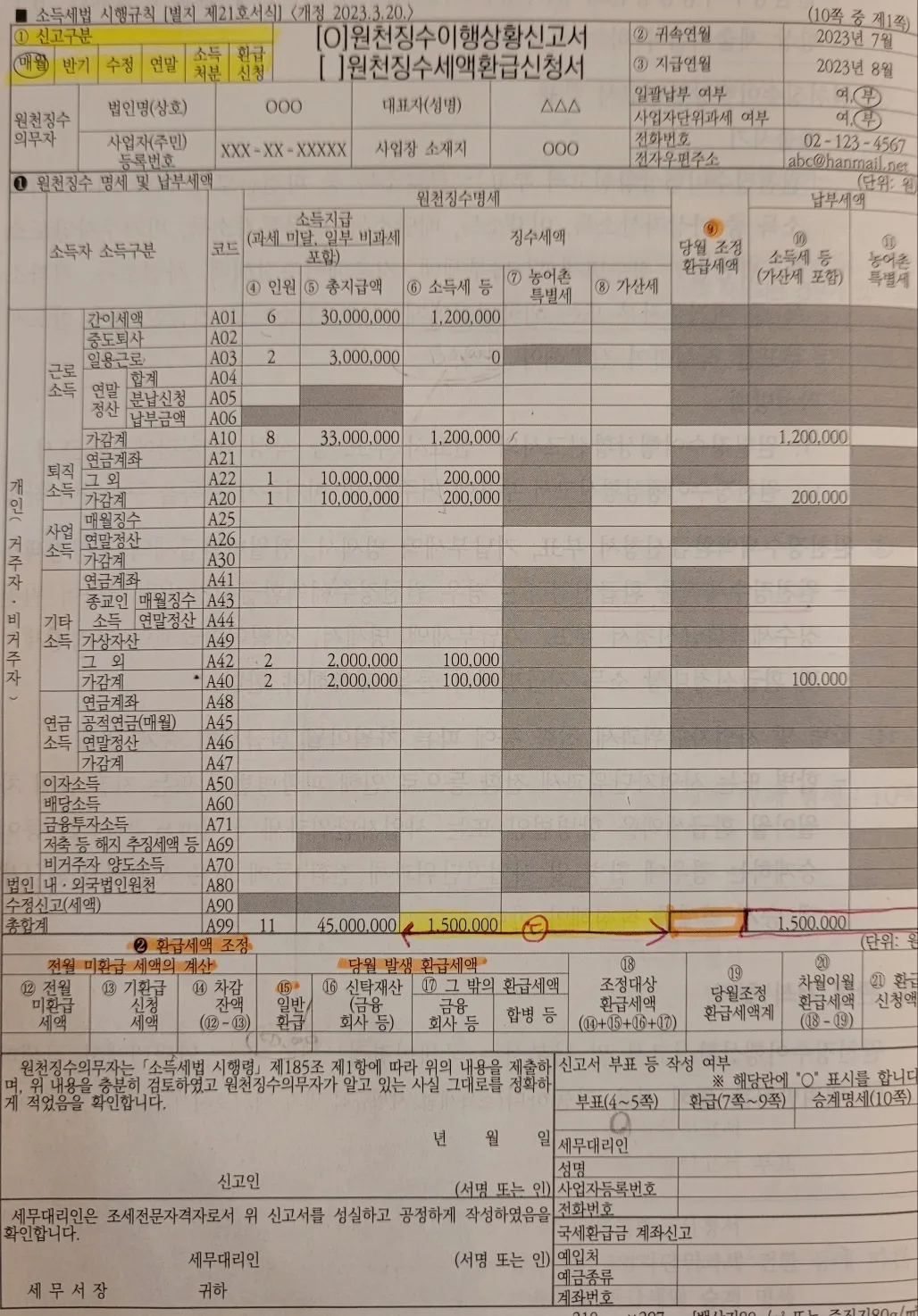

1. 원천징수 개념- 원천징수 대상 : 소득자가 어떤 법을 적용받는지에 따라 달라짐. (소득자 기준 - 소득세 or 법인세) - 원천징수의무자 : 원천징수의무자는 개인 또는 법인일 수 있으며 꼭 사업자일 필요는 없다. 하지만 법인의 원천징수의무자는 사업자여야 한다. - 예) 법인 명의 예적금 만기 시 이자소득에 대한 이자소득세 (법인세) 원천징수의무자는 사업자인 "은행"이다. - 원천세 신고, 납부 : 원천징수의무자는 소득지급일(징수일)이 속하는 달의 다음달 10일까지 원천징수이행상황신고서를 제출해야 한다. - 예) 급여지급일이 매월 7일이라고 가정, 11/7에 급여를 지급했으면 12/10까지 신고해야 한다. (매월 급여 지급하는 경우 매월 10일까지라고 보면 된다) - 원천징수 시기 (원칙) : 원천징..